Estratégias para revendas e distribuidores agropecuários em um ano de baixa nos preços, crédito escasso e incertezas climáticas.

No atual cenário do agronegócio brasileiro, diversos desafios se destacam como verdadeiras ameaças para a sustentabilidade e o crescimento do setor:

- A redução nos preços dos produtos e os estoques ainda altos, o que pressiona as margens de lucro;

- As dificuldades de acesso ao crédito, restringindo a capacidade de investimento e expansão;

- O aumento dos casos de recuperação judicial entre produtores rurais, um sintoma alarmante das crises financeiras que assolam o campo;

- A vulnerabilidade a fatores climáticos, expondo o setor a riscos incontroláveis;

- A falta de profissionalização na administração financeira, que compromete a eficiência e a competitividade do agro;

- O fim da subvenção para investimentos, potencializado com a reforma tributária, que embora só comece a valer em 2027, já assusta pela necessidade de caixa e aumento esperado de preços.

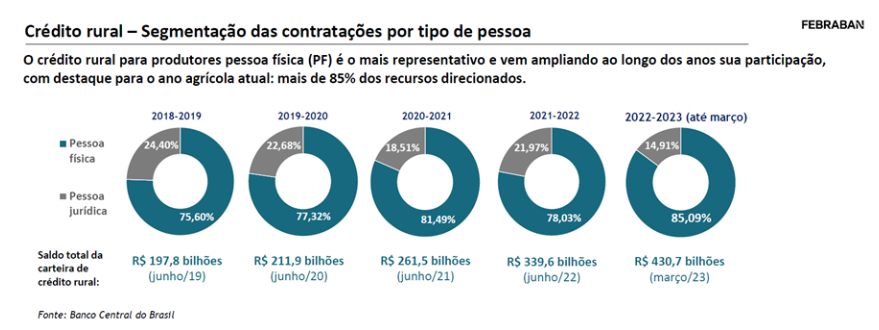

Tais fatores ficam ainda mais críticos se considerarmos os altos níveis de alavancagem financeira. Segundo o último estudo divulgado pela FEBRABAN (Federação Brasileira de Bancos), o crédito rural para produtores na safra 2022/2023 superou R$ 430 bilhões, o que representou um aumento de mais de 26% em relação à safra anterior:

A combinação de taxas de juros que voltam a se elevar, prazos de pagamento apertados e a dependência de condições climáticas favoráveis para a produção, coloca uma pressão adicional sobre esses produtores e, claro, sobre as revendas de insumos agrícolas que passam a ter seus riscos ampliados ao concederem crédito aos produtores. É uma equação complexa e que pode levar muitas revendas ao abismo, por venderem sem critérios ajustados para a nova realidade e sem mecanismos de proteção de caixa, em especial, caso haja um aumento significativo de recuperações judiciais no campo.

A combinação de taxas de juros que voltam a se elevar, prazos de pagamento apertados e a dependência de condições climáticas favoráveis para a produção, coloca uma pressão adicional sobre esses produtores e, claro, sobre as revendas de insumos agrícolas que passam a ter seus riscos ampliados ao concederem crédito aos produtores. É uma equação complexa e que pode levar muitas revendas ao abismo, por venderem sem critérios ajustados para a nova realidade e sem mecanismos de proteção de caixa, em especial, caso haja um aumento significativo de recuperações judiciais no campo.

“Os pedidos de recuperação judicial por produtores rurais dispararam no Brasil no ano passado, reflexo, sobretudo, das dificuldades financeiras por conta da alta de custos e de perdas nas lavouras afetadas por intempéries. E a expectativa é que esse recurso continue em alta em 2024.”

Se não fossem suficientes os ingredientes para a crise do setor, a reforma tributária recém aprovada, também tem suscitado preocupações significativas, particularmente na perspectiva (ou certeza) do encarecimento dos insumos agrícolas. Ainda que a Emenda Constitucional 132/2023 tenha trazido o benefício da redução das alíquotas em 60%, espera-se um aumento de aproximadamente 10% a 12% no custo dos insumos essenciais para a produção agrícola e pecuária. Este incremento nos preços representa um desafio adicional para as revendas, que já operam sob a pressão de margens de lucro estreitas e uma constante incerteza devido a variações de mercado.

O aumento no custo dos insumos deve exigir maior disponibilidade de caixa por parte das revendas, que precisam se socorrer de um crédito caro e escasso. Isso para que seja possível pagarem pelo estoque, que tem ciclo longo para venda e ainda mais longo para recebimento. Assim, a reforma tributária, apesar de buscar uma simplificação do sistema tributário e maior eficiência econômica, traz consigo efeitos colaterais que exigem atenção e medidas mitigadoras para garantir que o agronegócio continue a ser um pilar de crescimento e desenvolvimento no Brasil. Agora é a hora das revendas buscarem se socorrer de todos os créditos e estratégias tributárias possíveis.

A expertise da ROIT em legislação tributária e sua aplicação prática no setor agropecuário oferece às revendas a oportunidade de maximizar a eficiência tributária, garantindo conformidade fiscal e aproveitando incentivos fiscais disponíveis, o que pode resultar em significativas economias financeiras. Já são mais de 200 empresas do setor atendidas pela ROIT, para recuperação, otimização, planejamento, elaboração de estratégias societárias, patrimoniais e tributárias, além de hiperautomação fiscal e de Contas a Pagar, utilizando Inteligência Artificial com as nossas soluções. Fale com um dos nossos especialistas e conheça nossas soluções.

Categorias

Youtube

Posts Anteriores