Preencher os dados Extra-SPED agora está mais fácil!

Template pré-preenchido agora está disponível para te auxíliar.

Com o intuito de auxiliar as empresas no preenchimento da solicitação de template de dados extra-SPED, criamos um relatório pré-preenchido para facilitar o envio das informações no layout exigido pela calculadora.

Nele você pode:

- Filtrar operações de entrada ou saída;

- Selecionar os registros específicos que necessita exportar;

- Trabalhar somente com as operações válidas para simulação (outras entradas como remessas e transferências já são desconsideradas automaticamente).

Todas as informações seguem exatamente os valores declarados nos SPEDs, tanto em itens quanto em tributos. Nesse cenário, caso a empresa possua informações de saídas em blocos consolidados, constará apenas as informações disponíveis neste bloco.

Exemplo:

Uma empresa que escritura as saídas no bloco C180 do Contribuições, nele temos apenas a informação do PIS/COFINS, assim, as colunas dos outros tributos ficarão em branco/zeradas e necessita que a empresa complemente essa informação.

*A única exceção ao que foi mencionado acima é o valor de PIS/COFINS das entradas que sempre estará zerado neste relatório, visto que ele é sempre calculado com base nas premissas aplicadas na simulação.

Passo a passo:

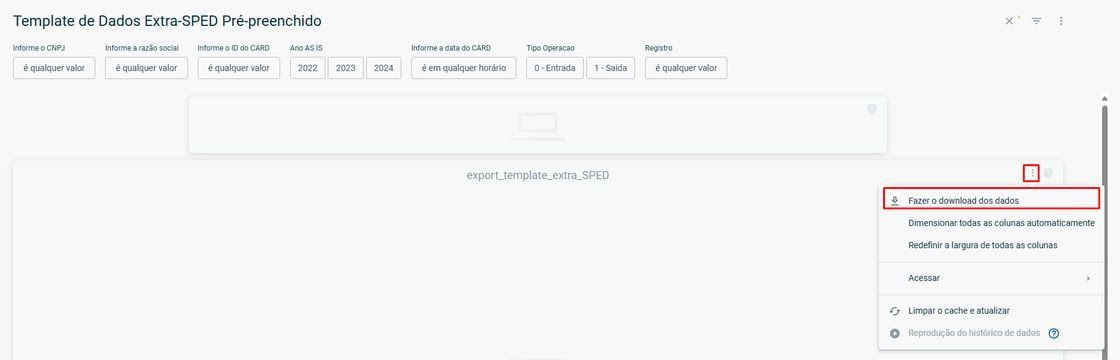

1 | Dentro do quadro a calculadora, busque o módulo "Template de Dados Extra-SPED Pré-preenchido"

2 | Preencha os filtros:

- Razão social/CNPJ ou ID+Data do CARD da empresa que deseja exportar as informações;

- Ano AS IS;

- Tipo de operação, se é entrada ou saída;

- Selecione qual/quais registro necessita realizar a exportação.

* Lembrando que quando o template for substitutivo, ele deve conter informações de todos os blocos da operação que ele está substituindo (entrada ou saída), mesmo os que não necessitem de ajuste.

3 | Realize o download do relatório:

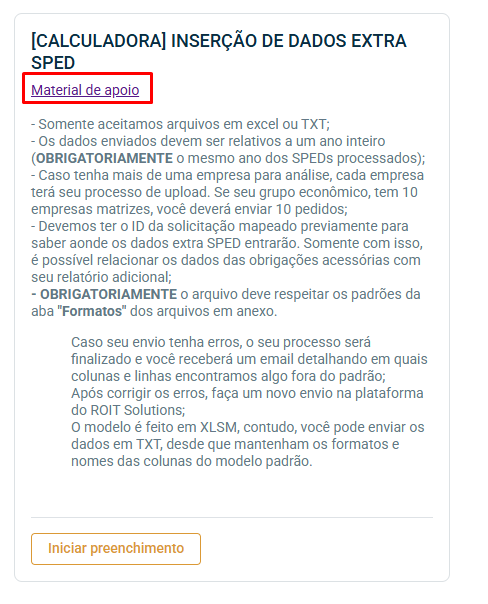

4 | Baixe o modelo de template disponível no material de apoio:

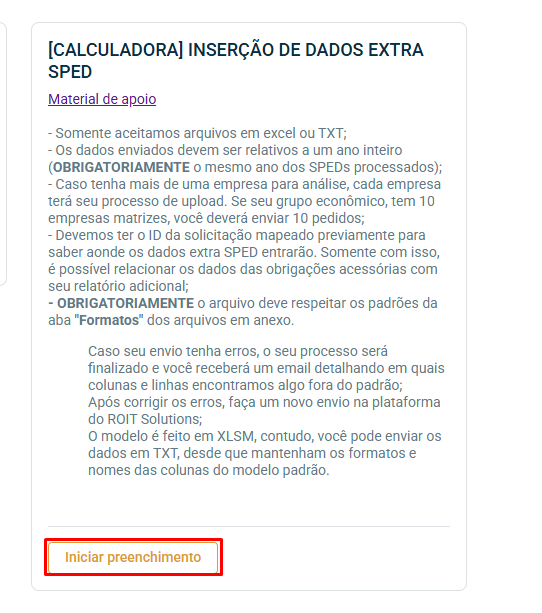

5 | Preencha o template modelo com os dados do relatório:

Cole as informações obtidas no relatório no template modelo. Essa etapa é crucial, pois o modelo contém macros de validação que asseguram que os dados a serem ajustados ou incluídos estejam no formato correto.

6 | Altere as informações que necessita (como por exemplo, CSTs que estão divergentes dentro do SPED) e/ou complemente informações que não estão escrituradas dentro da obrigação acessória;

7 | Crie a solicitação de inserção de dados, conforme instruções disponíveis nos materiais de treinamento.

Categorias

Youtube

Posts Anteriores